-

0731-89901181

-

关注121芒果财税公众号

一般纳税人无进项票可以直接开具增值税票发票,除了需要按税法缴纳增值税外,还需交纳所得税。关于要交多少增值税和所得税,可以从创新商业模式下交易结构设计和税务筹划等进行合理避税。我从以下多个维度来说明:

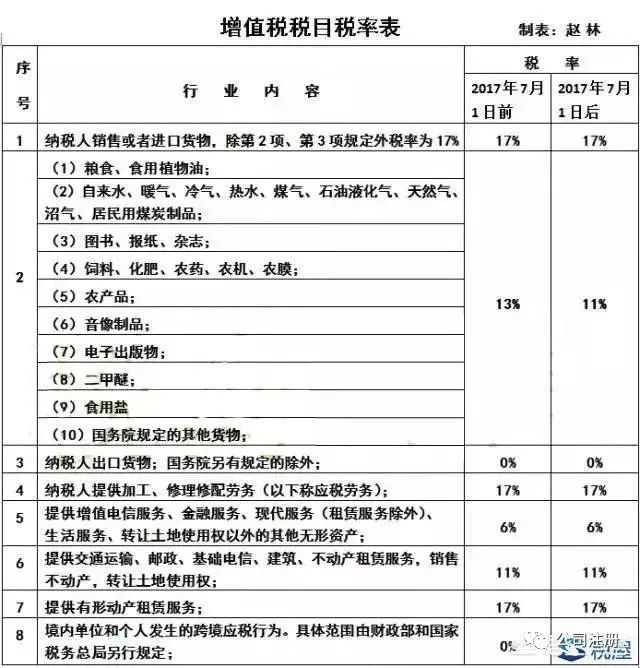

一、税法相关增值税率

二、不需交纳增值税的营业收入

1、基本建设单位和从事建筑安装业务的企业附设工厂、车间在建筑现场制造的预制构件,凡直接用于本单位或本企业建筑工程的。

2、供应或开采未经加工的天然水。

3、对国家管理部门行使其管理职能,发放的执照、牌照和有关证书等取得的工本费收入。

4、增值税纳税人收取的会员费收入不征收增值税。

5、计算机软件产品征收增值税问题。纳税人销售软件产品并随同销售一并收取的软件安装费、维护费、培训费等收入,应按照增值税混合销售的有关规定征收增值税,并可享受软件产品增值税即征即退政策(超3%即征即退)。

6、纳税人资产重组有关增值税问题。纳税人在资产重组中,通过合并、分立、出售、置换等方式,将全部或部分实物资产以及与其相关的债权、债务和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,转让的货物不征收增值税。

2016年5月1日起,在资产重组过程中,涉及的不动产、土地使用权转让行为按照财税〔2016〕36号及有关规定执行。

7、纳税人取得中央财政补贴有关增值税问题。①纳税人取得的中央财政补贴,不属于增值税应税收入。②燃油电厂从政府财政专户取得的发电补贴不属于增值税规定的价外费用,不计人应税销售额。

8、试点纳税人根据国家指令无偿提供的铁路运输服务、航空运输服务,属于公益活动为目的的服务,不征收增值税。

9、存款利息。

10、被保险人获得的保险赔付。

11、房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。

三、从商业模式的交易结构优化来降低增值税和所得税。下面举一个小例子,说明一个传统贸易公司,如何通过业务分拆,来降低增值税和所得税。

①母公司之下成立一个全资软件科技有限公司,子公司可开具“软件信息费”或“信息服务费”。增值税率3%,并享受即增即减。

②子公司可以通过建立一微电商平台,通过几项软著申请软件高新企业。高新企业所得税15%。

③母公司业务做贸易,走大的营业额,差价趋近零,增值税所得税为零。

④将原先产品差价及利润转化成子公司“信息服务费”、“软件信息费”,降低增值税,所得税按15%缴纳。

四、可以通过不同省市税收政策,在有税收优惠的城市设立子公司,用于降低所得税。

五、适时并购一些亏损但实际并无负债的企业,用来冲减母公司的所得税应缴税额。

六、如果母公可真实有利润,可以成立一个投资有限合伙企业。税法规定企业投资高新企业,持满股权年以上的,可以按投资额70%冲减当年应税的所得税。

升维投资首席资本运营专家苏峰,专注于“细分产业整合、细分供应链金融、产业投资基金、细分产业孵化、企业并购重组、企业市值管理”。欢迎关注我的今日头条原创文章,更多的实战分享请关注我今日头条动态,欢迎大家私下沟通交流,如有认同观点文章敬请分享转发

0731-89901181

关注121芒果财税公众号