-

0731-89901181

-

关注121芒果财税公众号

刚刚,税总发布《国家税务总局关于2019年开展“便民办税春风行动”的意见》(税总发〔2019〕19号),决定:2019年将推出取消增值税发票抄报税、精简报税资料等4类13项52条便民办税服务措施!

信息量很大,财税人要好好看看,不然以后没法干活!

1

2019年起,多项工作精简

财务工作量大大减轻!

2019年,财务们的工作量有可能大大减轻!很多税务证明将取消,报送资料将精简,并且以后网上就可以开增值税普通发票了,增值税抄报税也将取消!

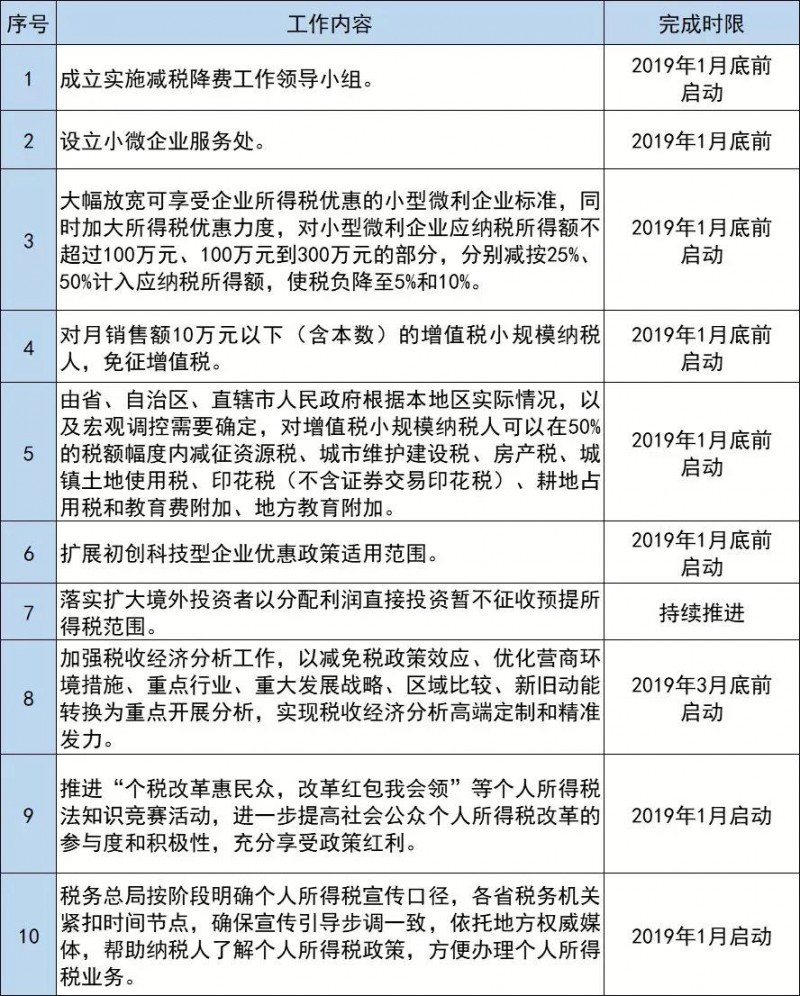

一、落实已出台的税收优惠,筹划更大规模的减税降费!

1、认真落实更大规模减税降费政策措施,采取有效举措将各项减税降费政策落实到位!

2、扩展初创科技型企业优惠政策适用范围!

3、落实扩大境外投资者以分配利润直接投资暂不征收预提所得税范围!

二、涉税资料进一步精简!

1、进一步清理税务证明事项,落实第一批取消20项税务证明事项的任务,3月底前再取消一批税务证明事项!

2、精简涉税资料报送,2019年底前对纳税人向税务机关报送的资料再精简25%以上!

3、取消《营改增税负分析测算明细表》!

4、探索电子签章、电子资料在税收领域的应用和涉税文书电子化推送与签收!

三、优化发票办理!

1、将小规模纳税人自行开具增值税专用发票试点范围扩大至租赁和商务服务业、科学研究和技术服务业以及居民服务、修理和其他服务业。

2、除了特定纳税人及特殊情形外,取消增值税发票抄报税,改由纳税人对开票数据进行确认。

3、加大电子发票推广力度,在税控开票软件中增加电子发票开具功能,开展税务机关网上代开增值税电子普通发票试点。

4、将取消增值税发票认证的纳税人范围扩大至全部增值税一般纳税人。

5、优化增值税发票管理系统,在向纳税人推送增值税扣税凭证信息的同时,实现增值税普通发票信息的归集推送和共享共用。

2

办税申报提速!

70%涉税事项一次办结

还要恭喜财务们的是,2019年底前将实现70%以上涉税事项一次办结,纳税人可全程网上办理或最多只需要到税务机关跑一次!

一、优化流程提速!

1、拓宽“最多跑一次”事项范围,年底前实现70%以上涉税事项一次办结。

2、推行纳税人“承诺制”容缺办理和纳税申报“提醒纠错制”。

3、优化海关缴款书抵扣方式,将标识有统一社会信用代码的海关缴款书纳入选择确认范围。

4、取消非居民企业汇总缴纳企业所得税机构场所审批。

5、选择税务风险内部控制完善、遵从意愿强的大企业集团,签订税收遵从合作类协议并加强跟踪服务。

二、纳税申报提速!

完善信息系统,研究个人所得税综合所得汇算清缴预填申报,实现综合所得汇算清缴申报时主动预填相关申报信息并由纳税人确认的功能。

三、税费缴纳提速!

1、推动自然人以统一身份、统一代码缴纳个人所得税、社会保险费和相关非税收入,提供线上、线下多渠道缴纳税费服务。

2、推动通过第三方非银行支付机构缴纳税费,为自然人办理缴纳税费提供便利。

3、实现以网签方式办理“授权(委托)划缴协议”事项。

四、退税办理提速!

1、确保审核办理正常出口退税的平均时间在10个工作日以内,实现申报、证明办理、核准、退库等业务网上办理。

2、推广标准版国际贸易“单一窗口”出口退税申报功能。

3、优化其他退税办理,推动退税申请、退税审核、退库业务实现全流程网上办理。

3

涉税办理渠道迎来巨变!

办税越来越方便

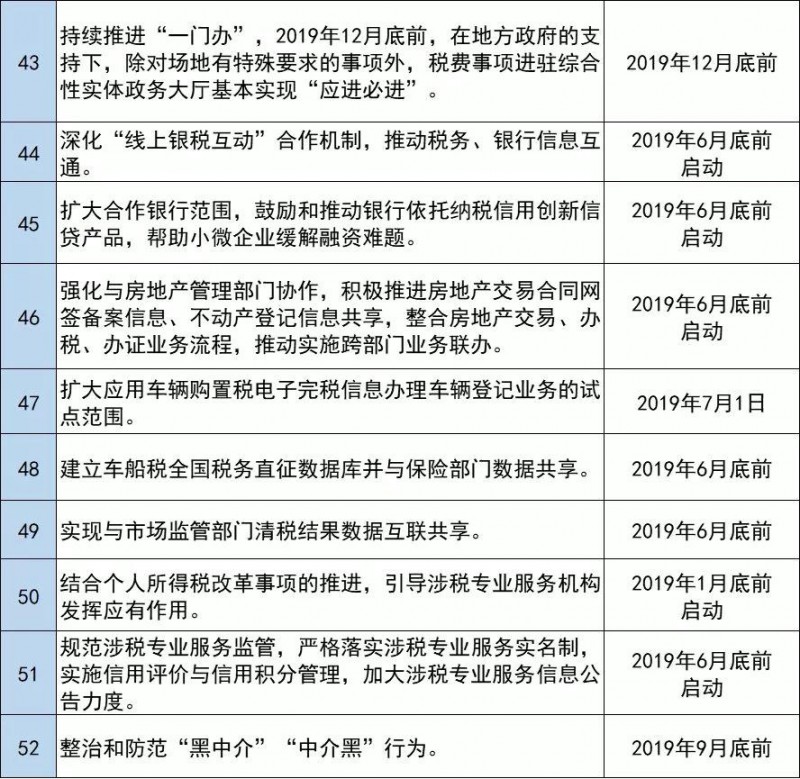

线上线下办税渠道也即将迎来巨大改变,2019年12月底前,在地方政府的支持下,除对场地有特殊要求的事项外,税费事项进驻综合性实体政务大厅基本实现“应进必进”!

一、改善“线上”服务渠道!

1、加强税收信息系统整合优化工作,提高信息系统的稳定性。

2、拓展PC端、手机端、自助端等多种办税渠道,实现电子税务局与相关应用系统数据互通、一体运行。

3、组织开展对涉税应用系统供应商和运维服务商运维服务工作评价,引导涉税应用系统运维服务商提升运维服务能力。

4、依托12366纳税服务平台,完善平台功能,拓宽服务渠道,提升智能化、个性化纳税缴费服务体验。

5、优化个人所得税办税软件的在线填报、数据校验、提示提醒等功能,提示扣缴义务人或纳税人修正,减少填报错误。

二、改善“线下”服务渠道!

持续推进“一门办”,2019年12月底前,在地方政府的支持下,除对场地有特殊要求的事项外,税费事项进驻综合性实体政务大厅基本实现“应进必进”。

4

多部门信息数据互联互享

信用越来越重要!

在这里,还要提醒各位财务,一定要珍惜自己的信用!以后,多部门信息数据互联互享让“做假账”“偷税漏税”根本没有藏身之地了!一旦东窗事发,自己的信用被毁,将寸步难行!

一、发挥纳税信用增值效用!

1、深化“线上银税互动”合作机制,推动税务、银行信息互通。

2、扩大合作银行范围,鼓励和推动银行依托纳税信用创新信贷产品,帮助小微企业缓解融资难题。

二、发挥管理部门协同效能!

1、强化与房地产管理部门协作,积极推进房地产交易合同网签备案信息、不动产登记信息共享,整合房地产交易、办税、办证业务流程,推动实施跨部门业务联办。

2、扩大应用车辆购置税电子完税信息办理车辆登记业务的试点范围。

3、建立车船税全国税务直征数据库并与保险部门数据共享。

4、实现与市场监管部门清税结果数据互联共享。

三、发挥涉税专业服务优势!

1、结合个人所得税改革事项的推进,引导涉税专业服务机构发挥应有作用。

2、规范涉税专业服务监管,严格落实涉税专业服务实名制,实施信用评价与信用积分管理,加大涉税专业服务信息公告力度。

3、整治和防范“黑中介”“中介黑”行为。

5

附:4类13项52条

内容时间进度安排表

0731-89901181

关注121芒果财税公众号